Staitisticí CRO – Ráithe 1 2026

Ag tosú le Ráithe 1 2026, foilseoidh an CRO staitisticí ráithiúla faoi chuid de na príomhimeachtaí i saolré cuideachta. Áireofar orthu seo ionchorpruithe, glacadóireachtaí, leachtú agus baint as oifig. Sa chéad tuarascáil ráithiúil, tuairisceoidh an CRO freisin ar an aighneacht is minice a comhdaíodh sa bhliain roimhe sin.

Tá an CRO ag obair leis an Roinn Fiontar, Turasóireachta agus Fostaíochta chun sonraí earnálacha a sholáthar i gcomhréir leis na moltaí i dtuarascáil 2024 ón gComhairle Náisiúnta Iomaíochais agus Táirgiúlachta .

Tá faisnéis thábhachtach faoi chuideachtaí ar fáil freisin ar Thairseach Sonraí Oscailte CRO , a sholáthraíonn rochtain éasca ar shonraí tábhachtacha cuideachta, lena n-áirítear Taifid Chuideachta agus Ráitis Airgeadais.

Is foirm dhlíthiúil eagraíochta gnó í cuideachta. Is eintiteas dlíthiúil ar leithligh é agus, dá bhrí sin, tá sé ar leithligh ó na daoine a ritheann é. Is é ionchorprú cuideachta an próiseas chun cuideachta a bhunú go dleathach. Ba chóir a thabhairt faoi deara nach mbaineann na figiúirí seo atá san áireamh sa tuarascáil seo ach le cuideachtaí, agus ní le háitribh aonair, m.sh. is cuideachta amháin í cuideachta a bhfuil 10 siopa/brainse aici i suíomhanna éagsúla.

Ní chuideachtaí iad gach gnólacht in Éirinn. Níl ach gnólachtaí atá corpraithe mar chuideachtaí san áireamh sna staitisticí seo. Tá roinnt cineálacha éagsúla cuideachtaí ann. Chun tuilleadh eolais a fháil faoi na cineálacha éagsúla cuideachtaí, féach Cineálacha Cuideachtaí – CRO .

Nuair a bhíonn deacracht airgeadais ag cuideachta, bíonn roinnt próiseas tarrthála ar fáil di amhail Scrúdaitheoireacht agus an Próiseas Tarrthála Riaracháin do Chuideachtaí Beaga (SCARP) . D’fhéadfadh glacadóirí a bheith ceaptha ag cuideachtaí freisin agus d’fhéadfadh athstruchtúrú a bheith mar thoradh air sa deireadh.

Féadfaidh cuideachtaí dul i mbun Leachtaithe nuair a bhíonn siad tuaslagtha nó dócmhainneach.

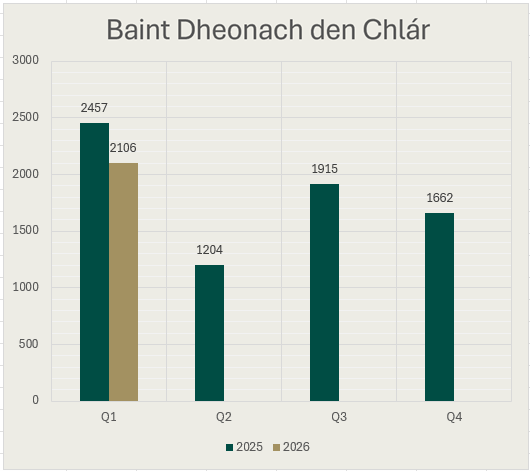

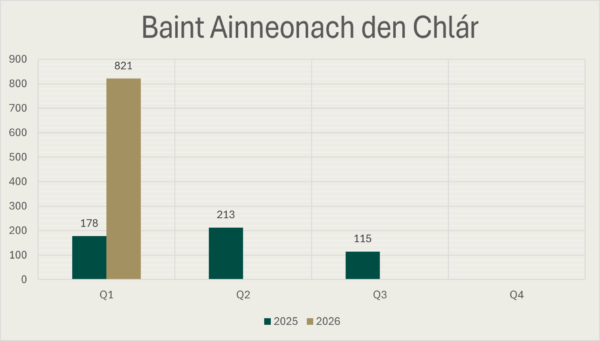

Féadfar cuideachtaí a bhaint den chlár ar dhá bhealach, Baint den Chlár Deonach agus Baint den Chlár Neamhdheonach .

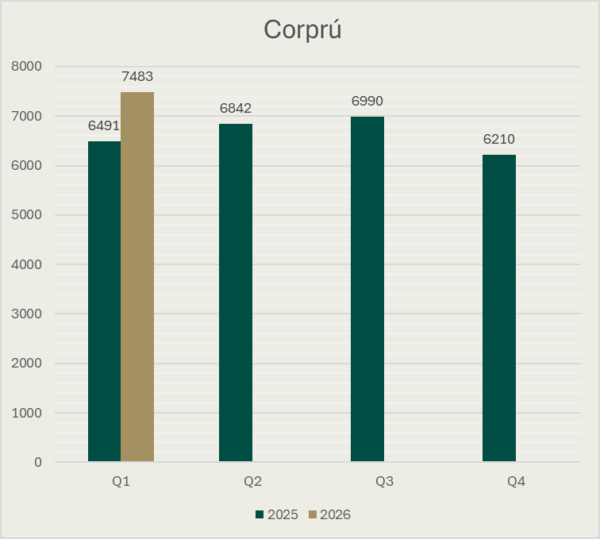

Léiríonn na figiúirí thíos líon na gcuideachtaí nua-ionchorpraithe ar bhonn ráithiúil.

Léirigh chéad ráithe 2026 líon taifead ionchorpruithe in aon ráithe amháin, ag léiriú méadú 15% ar an gcéad ráithe de 2025.

Ionchorpruithe de réir Cineál Cuideachta

| Cineál Cuideachta | R1 2025 | R1 2026 | R2 2025 | R2 2026 | R3 2025 | R3 2026 | Ráithe 4 2025 | Ráithe 4 2026 |

| CLG – Cuideachta Teoranta de réir Ráthaíochta | 178 | 229 | 228 | – | 240 | – | 161 | – |

| CLG – Cuideachta Teoranta de réir Ráthaíochta (cuideachta ceadúnaithe) | 3 | 3 | 7 | – | 3 | – | 8 | – |

| DAC – Cuideachta Gníomhaíochta Ainmnithe (teoranta de réir ráthaíochta) | 1 | 1 | 2 | – | 3 | – | 2 | – |

| DAC – Cuideachta Gníomhaíochta Ainmnithe (teoranta ag scaireanna) | 215 | 217 | 228 | – | 249 | – | 237 | – |

| Cuideachta sheachtrach | 47 | 67 | 56 | – | 44 | – | 36 | – |

| IC – Cuideachta Infheistíochta – Cuid 24 d’Acht na gCuideachtaí 2014 | 1 | 0 | 0 | – | 0 | – | 0 | – |

| LTD – Cuideachta Phríobháideach Teoranta de réir Scaireanna | 5,996 | 6,920 | 6,274 | – | 6,409 | – | 5,685 | – |

| PLC – Cuideachta Phoiblí Theoranta | 4 | 3 | 0 | – | 0 | – | 0 | – |

| Societas Europaea – Aistriú isteach sa Stát | 2 | 2 | 1 | – | 1 | – | 1 | – |

| ULC – Cuideachta Phríobháideach Gan Teorainn | 44 | 41 | 46 | – | 41 | – | 80 | – |

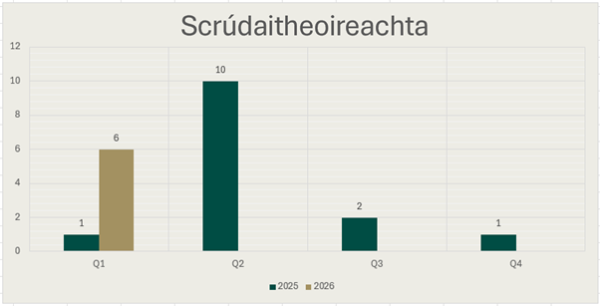

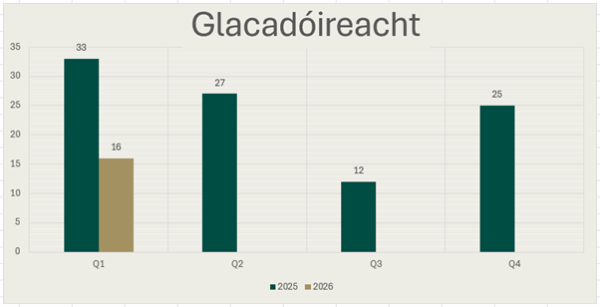

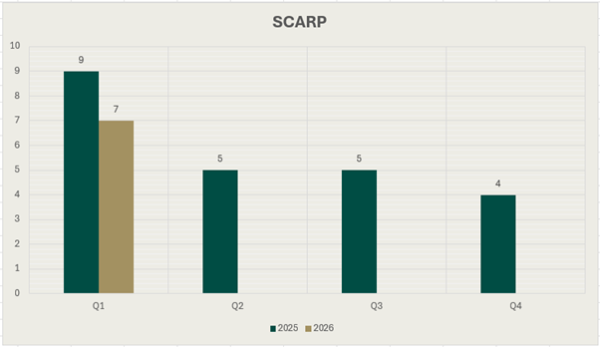

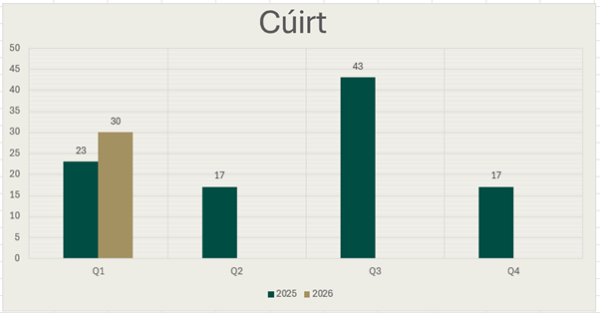

Taispeánann an tsraith seo de chairteacha barra na figiúirí maidir le Scrúdaitheoireacht, Próiseas Tarrthála Riaracháin do Chuideachtaí Beaga (SCARP), agus Glacadóireacht.

Tugann na figiúirí thíos miondealú ar na fógraí faoi leachtuithe, a tháinig i bhfeidhm le linn na tréimhse ama, agus atá faighte agus cláraithe ag an CRO.

Tabhair faoi deara le do thoil : D’fhéadfadh na figiúirí a tuairiscíodh thíos méadú amach anseo, i.e. dá mbeadh dáta éifeachtach ag Leachtú le linn Ráithe 1, ach nár cuireadh an CRO ar an eolas ach le linn Ráithe 4, mhéadófaí figiúr Ráithe 1 go siarghabhálach.

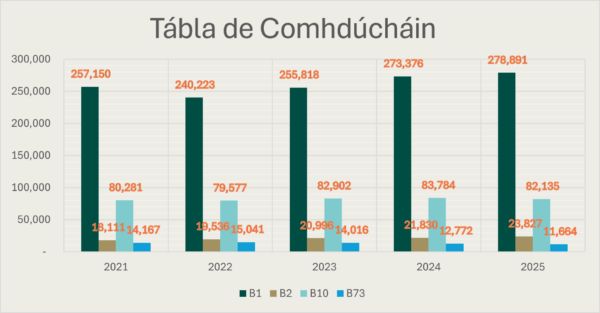

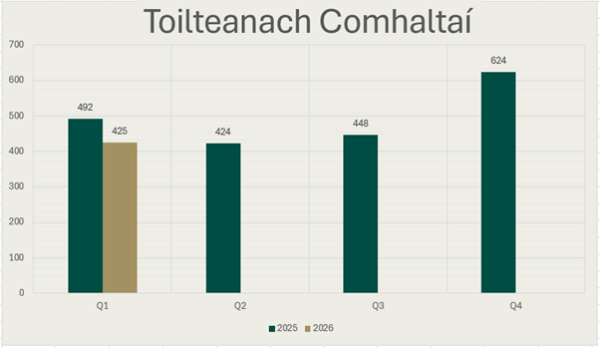

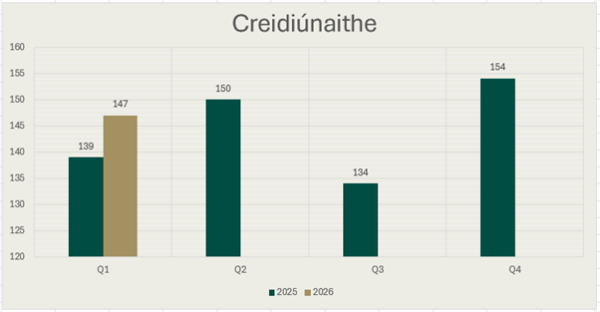

Próiseálann an Oifig um Chlárú Cuideachtaí (CRO) cineálacha éagsúla aighneachtaí le linn shaolré cuideachta. Leagtar amach sa tábla thíos líon na n-aighneachtaí a fuarthas i gcás na n-aighneachtaí is minice a comhdaíodh:

- B1: Tuairisceán Bliantúil

- B2: Athrú ar oifig chláraithe

- B10: Athrú stiúrthóra agus/nó rúnaí, nó ina sonraí

- B73: Ainmniú dáta nua tuairisceáin bhliantúil